日前,随着第十个全国公安机关打击和防范经济犯罪宣传日的到来,多地开展打击非法集资活动。与此同时,涉嫌非法集资的P2P平台成为了今年公安部关注的重点。

据公安部披露信息显示,2018年至今年第一季度,全国非法集资、传销等涉众型经济犯罪案件近1.9万起,涉案金额4100余亿元。其中,自去年6月以来,各地公安机关依法查办涉嫌非法集资犯罪P2P网贷平台400余个。

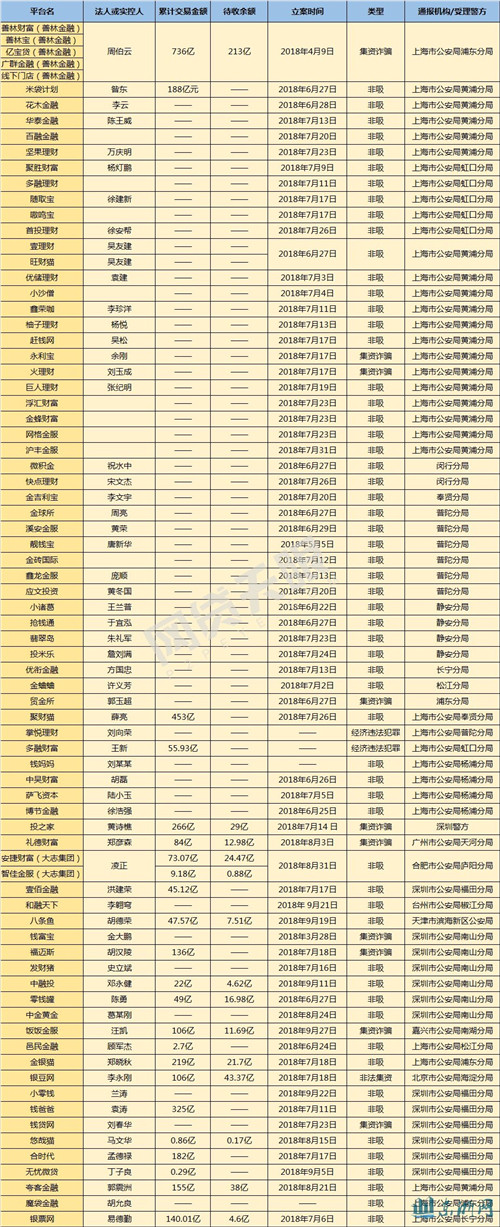

224家立案P2P平台43家集资诈骗

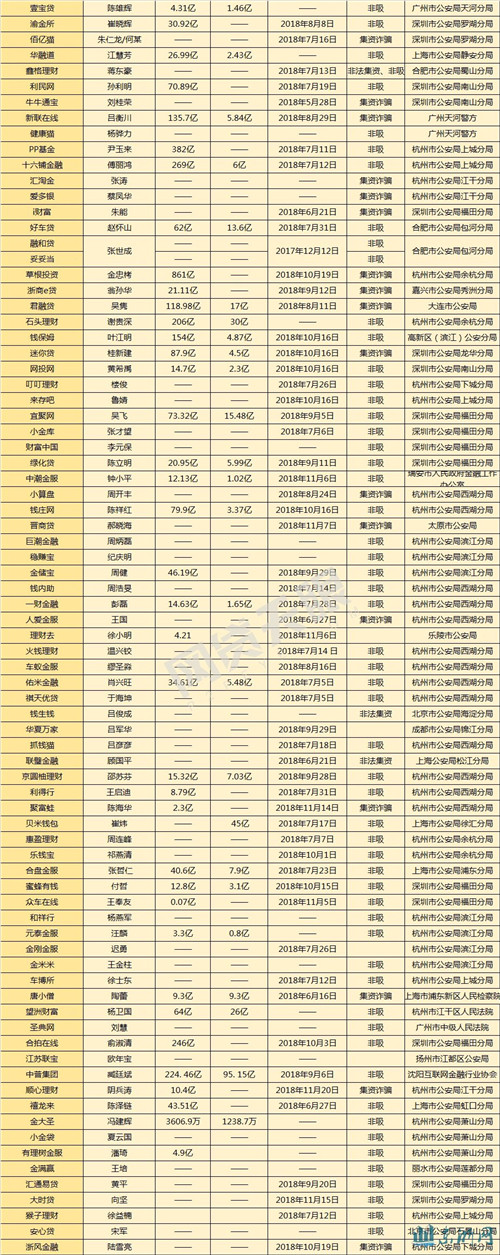

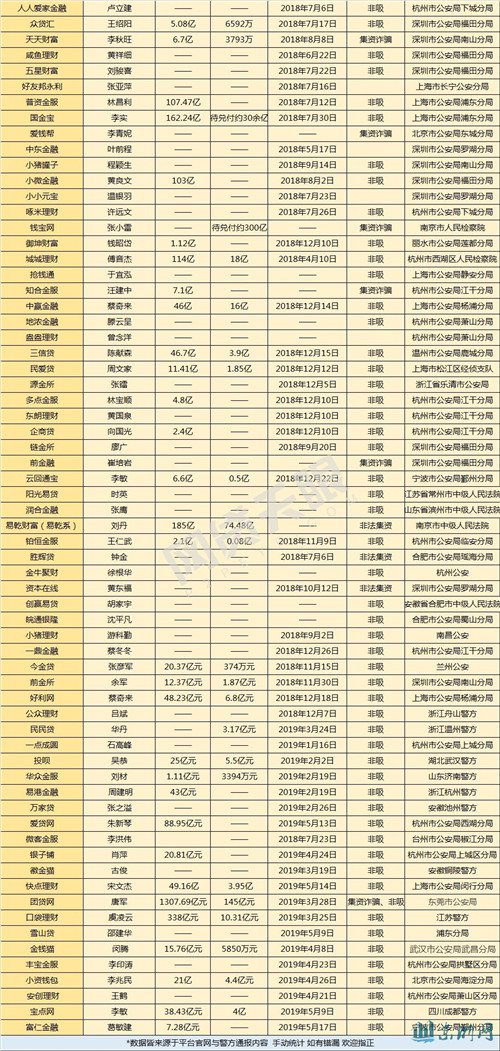

另据网贷天眼不完全统计,截止2019年4月31日,自去年6月P2P网贷平台集中“爆雷”至今,不到一年的时间里,已有1021家平台出现问题。其中涉案金额超过百亿元、涉及投资者超过百万人的“双百案件”屡有发生,严重损害人民群众切身利益,扰乱市场经济秩序。因此,P2P行业涉嫌非法集资也成为各地警方打击经济犯罪的重要对象。

网贷天眼整理了224家被警方立案侦查的平台数据发现,其中有43家P2P被警方定性为集资诈骗;171家P2P被警方定性为非法吸收公众存款;还有10家还未被警方彻底定性。由此可看,一般P2P行业非法集资中大多涉及的是非法吸收公众存款和集资诈骗两种。

此外,值得一提的是,随着案件进展的调查,非法吸收公众存款可能演变为集资诈骗。去年6月,“联璧金融”爆雷之初,曾被警方以非法吸收公众存款罪立案,随着案件的侦办,最终被以集资诈骗立案。目前,“联璧金融”案已由上海市公安局松江分局补充侦查终结移送上海市松江区人民检察院审查起诉。

从图中可以看出被警方定性为集资诈骗的平台主要为善林金融、草根投资、联璧金融、投之家、钱宝网、饭饭金服、佰亿猫、团贷网等规模较大,且待收较高的的P2P平台。尤其是善林金融及团贷网,截止案发,待收余额均超过百亿,涉及借款人人数众多。

用于挥霍?集资诈骗追缴难度更大

同为P2P经济犯罪,那么非法集资和非法吸收公共存款到底有什么区别?盈科律所律师王帆表示,两者的主要区别在于非法吸收公众存款是指没有经过批准吸收公众存款,或借用合法形式做违法行为;运用公开的手段进行宣传,一般有视频、口口相传等;面向群体广泛;且承诺在一定时间内给与很高的回报。而集资诈骗,主要强调的是虚假、骗,且目的明确,从一开始就是非法占有受害人的财产主观恶意更强。

说起P2P平台行业中涉嫌集资诈骗的鼻祖,非E租宝莫属。2014年7月,E租宝拔地而起,以“互联网金融+融资租赁”出现在公众面前,且以承诺保本保息、高回报等为诱饵,通过电视台、网络、散发传单等途径大肆宣传,构建成一幅“美丽的”泡沫,先后吸收115万余人资金共计762亿余元。但仅在1年多以后,这个曾被宣传“神话”了的P2P平台轰然倒塌,留下的是380亿余元的资金缺口,以及近百亿的受害人。

至此,E租宝集资诈骗的罪行正式曝露于公众眼前。与此前宣传大相径庭,E租宝实际是丁宁等人行骗的“工具”,其利用虚假债权项目进行大范围集资。募集到的资金除部分用于返还集资本息,以及支付员工工资、房租、广告宣传费用、收购线下销售公司和担保公司等运营成本外,其余大部分集资款在丁宁的授意下肆意挥霍、随意赠予他人,以及用于走私等违法犯罪活动。仅被实际控制人丁宁用于赠予妻子、情人、员工及个人挥霍就高达15亿元。

与集资诈骗相比,非法吸收公众存款实际上是将非法募集来的资金用作它途。日前,被北京市朝阳区人民法院宣判的P2P平台“里外贷”就涉嫌非法吸收公众存款。根据判决书显示,2013年7月至2014年12月期间,北京众旺易达网络科技有限公司实际控制人高琴利用P2P平台“里外贷”,以办理借贷高额回报为名,非法吸收多名投资人投资款共计3亿余元,并将其全部资金均已投入到长岭花园项目,从而构成非法吸收公众存款罪。

综上来看,集资诈骗的性质更恶劣,平台违法人员判罚更严重,因其资金募集到的资金大多都用于个人挥霍,所以追缴难度更大,投资者最终追讨的本金比例更低。非法吸收公众存款虽也是非法集资,但往往是行为人投资经营管理不善造成,一般为临时占用募集到的资金进行投资。因其具有真实的资产及项目,投资者最终追讨的本金比例也相对较高。

本文来自投稿,不代表本站立场,如若转载,请注明出处:http://cnds360.com/opinion/1284.html