面对医疗资源分配不均衡、医药流通环节信息不够透明化、医保基金可能出现缺口,信息化、数字化的发展是不是解决问题的最好方案?

11月26日,主题为“数字改变未来”的2021首届华夏大健康产业高峰论坛在北京举办。本届论坛由华夏时报社主办,上海典众文化传播有限公司、头豹信息科技南京有限公司协办,由国家卫生健康委员会、中国卫生信息与健康医疗大数据学会、西南证券、华夏大健康智库指导。

本届论坛上,头豹研究院联合创始人兼CEO杨晓骋发布了《2021年中国大健康产业数字化发展白皮书》(下称“白皮书”)。白皮书旨在分析在“健康中国”战略指导下,中国大健康产业的现存环境与发展机遇;探讨大健康产业下代表细分赛道的现状与未来发展趋势;研判数字化在大健康产业的实施效果与可及性。

白皮书指出,在“健康中国”战略指导下,国家颁布系列政策扶持、规范与引导行业健康发展,打造良性商业环境。良好的经济态势下,居民不断增加的医疗保健消费能力,日益增长的慢性病患病率等,均扩大了市场需求,将进一步促进大健康产业的发展。人工智能、3D打印技术等信息技术的成熟为产业数字化提供技术基础,助力产业转型升级。

综观大健康行业企业数字化转型,“中国数字健康企业百强榜”与白皮书同时公布。

细分行业数字化增长点

近年来,我国不断走向建设数字健康平台阶段,市场参与者也围绕大健康数字化生态延伸出健康管理、健康保险等诸多子业务模块。

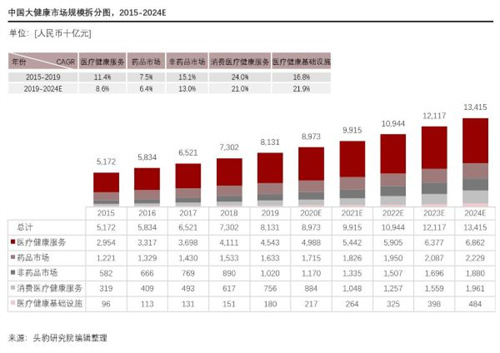

与此同时,中国大健康产业市场规模保持稳定增长,2015到2019年,中国大健康产业的市场规模由5.2万亿人民币增至8.1万亿人民币,并预计将继续提升,到2024年达到约13.4万亿人民币。

白皮书指出,除医疗服务、医疗器械和药物需求为产业带来稳定的基本市场以外,大健康产业在政策利好、科技实力进步和互联网的发展的多重指引下,已经涌现出几个在短短几年内迅速增长的细分行业,如健康管理、互联网医疗和综合性CXO企业等,且在今后仍有可能衍生出由新兴技术或新进入企业拉动的潜力增长点。

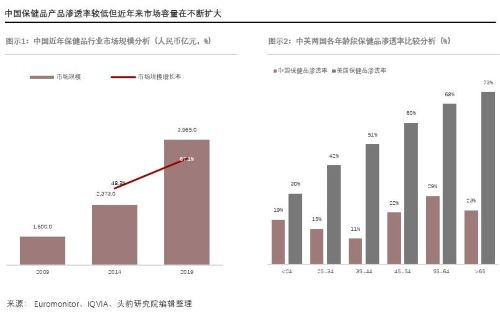

与美国相比,我国保健品产品渗透率较低,且两国差距随年龄差距增加而增加;但近年来居民医疗保健意识增强,行业不断扩容,未来有较大发展潜力。白皮书指出,严峻的老龄化矛盾、拥有较多不良饮食与生活习惯的人群易增加慢性病患病率,对保健品的需求将进一步提升。在健康中国战略指导下,未来保健品行业将会进一步得到在产业政策等方面的支持。

据白皮书数据显示,2020年,中国医药市场在药物研发上的总投入为247亿美元,占全球药物研发支出的12.1%。预计到2025年,中国药物研发支出将达到496亿美元,年均复合增长率为15.0%,中国的增长率大约是全球增长率的2倍,是全球除中国和美国以外国家和地区年复合增长率的3倍。可见,作为全球第二大医药市场的中国市场在制药研发投入上的增速远超全球水平,为医药公司的研发工作提供资金支持,将带动行业及产业上下游关联企业的发展。

白皮书指出,医疗行业受到疫情、各类政策、火热投融资热等因素影响,预计行业将向线上化、数字化方向发展,现今格局将被改变。

其中,医疗服务行业受疫情、成熟信息技术等因素影响,线上医疗服务将成为趋势;医疗器械行业受集采影响,短期内造成一定震荡,但该赛道投融资热度不减,2021H1融资事件总比增长77.9%;医药商业行业受“两票制”影响较深,渠道模式逐步从经销转向直销和配送商模式,重塑行业新格局

白皮书指出,全球精准医疗市场将进一步扩大规模,而在因慢性病增加的大量患者需求与日益成熟的计算机科学赋能行业降本增效下,亚洲市场尤其是中国具有较大行业未来发展潜力。

从需求端来看,慢性病逐步年轻化,并且有不良饮食和生活习惯的人群数量在中国、印度等发展中国家日益增加,且两国因有全球范围内较大人口基数而形成庞大患者需求。

从供给端来看,大数据等计算机科学技术的成熟,利于增加精准医疗中的药物发现、诊断与治疗精准度,助力企业实现降本增效的目标,将扩大精准医疗市场规模。

白皮书指出,中国医疗器械市场具有较大增长潜力,市场规模增速远超同期美国水平,现占比较低的高值类高技术类耗材未来将有广大发展空间与高行业景气度。

数据显示,2016年,中国医疗器械市场规模为3700亿元,远低于同期美国25310亿人民币的市场规模,但中国市场规模在2020年扩大至7232亿元,年均复合增长率为18.2%,约为同期美国年均复合增长率的2.5倍。预计到2025年,中国医疗器械市场规模将扩大至13900亿元,美国同期则达到43553亿人民币,同期中国与美国市场的年均复合增长率比率将高于2.5倍。

白皮书认为,拆分中国医疗器械各细分市场,高值类等系列高价值高研发水准耗材占比较低。随着中国医疗器械市场规模的不断扩大,此类耗材将有广大发展空间与高行业景气度。

健康管理线上化趋势

在大健康理念普及、保健意识普遍提高的环境下,人们的健康需求也出现升级;健康管理的精细化、线上化趋势逐步显现,疾病预防和慢病管理的需求也显著扩大。

从健康管理行业不同应用场景分析,日常健康管理多种方式采集身体机能数据,量化日常生活习惯数据,形成完备、具体的个人健康档案长期监测需求:长期记录用户身体指标数据,在身体情况出现健康危机时及时提醒。

癌症早筛相较于传统癌症检测更为精准、便捷、无创,解决了医疗服务的多个痛点,成为健康管理新势力。在线诊疗通过互联网对接用户和医生,打破医疗资源的地域限制,提高诊疗便捷度,解决多个医疗服务的痛点。慢病管理,信息采集:积极为患者提供多种方式采集、量化、整合身体机能数据。根据不同科室需求精准采集进行复诊和健康教育。

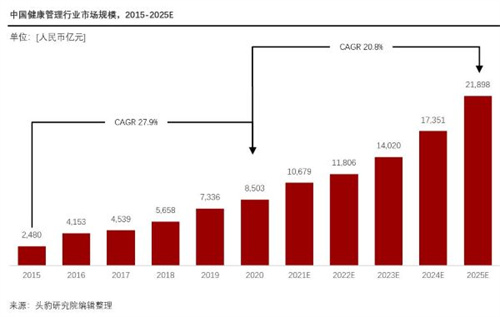

近年来,政府部门已多次展示其于全国推广健康管理服务及建立全国健康管理服务基础设施的决心,健康管理行业亦有大量资本投入。中国健康管理逐渐进入发展健康保险业务及互联网医疗等衍生业务的融合阶段。中国健康管理市场规模从2015年的2480亿元人民币增长至2020年8503亿元人民币,期间年复合增长率为27.9%。

白皮书认为,人均可支配收入增加、人口老龄化及慢性病患病率上升是推动中国医疗大健康行业发展的三项主要因素。同时,基于健康管理对于慢性疾病和亚健康状态的管理优势及互联网技术进步的因素叠加,预测中国健康管理市场规模将在2025年达到21898亿元人民币,期间年复合增长率为20.8%。

数字化转型四大驱动因素

我国创新技术不断发展,推动了大健康产业逐步向4P即预测性、预防性、个性化、参与性发展,逐步实现数字化。大健康产业数字化发展有四大重要驱动因素,首先就是国家出台一系列利好政策。

2016年颁布的《健康中国2030规划纲要》明确了今后15年建设健康中国的总体战略,并在后几年逐步颁布系列利好政策扶持大健康产业发展。

2020年5月,国家卫生健康委员会发布《关于进一步推动互联网医疗服务发展和规范管理的通知》,提出进一步推动互联网技术与医疗服务融合发展,发挥互联网医疗服务的积极作用

同年5月,国务院办公厅出台《国务院办公厅关于促进“互联网+医疗健康”发展的意见》,提出坚持线上线下一体融合;优化智慧医疗服务流程;推动区域信息共享互认等。2020年12月,国家卫健委发布《关于深入推进“互联网+医疗服务”“五个一”服务行动的通知》,提出坚持线上线下一体融合,医疗机构要在持续改善线下医疗服务行动的同时,充分运用互联网、大数据等信息技术拓展服务空间和内容,积极为患者提供在线便捷高效服务。

同时,白皮书指出,中国良好的经济大环境确保政府有足够充裕的费用投入医疗卫生服务业;在不断增长的人均可支配收入支持下,居民对医疗保健支出增加,体现了对大健康产业的消费能力。数据显示,我国人均GDP随良好经济发展态势不断走高,国家用于卫生服务的资金顺势增长,2015-2020年阶段的增速为76.5%,其占GDP的比重也从2015年的6.0%增加至2020年的7.1%。

可支配收入的增长为居民在医疗保健领域的支出提供经济基础,使居民人均消费支出与人均医疗保健消费支出均呈现大体上升趋势,加之居民健康意识不断提高,利于推动中国大健康产业的进一步发展。

按照联合国规定,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,则代表这个国家或地区进入老龄化阶段。我国在2000年即迈入老龄化社会,近些年人口老龄化日趋严重且增速较快,主要与中国人口出生率降低、医疗保健水平提高等因素有关。

白皮书指出,中国大健康产业发展的源动力在于人口老龄化,且拥有不良饮食与生活习惯的人口比例不断增加,扩大了慢性病患者基数。

数据显示,我国人均预期寿命已经从新中国成立初的35岁提高到了77岁,慢性病患者生存期不断延长。且我国18岁以上的超重人群比例,以及65岁以上的老龄人口基数持续增长,扩大了大健康市场的潜在需求。

另外,中国大健康产业数字化的演进过程需要有来自人工智能、3D打印等创新技术的赋能,而高技术及其颠覆性应用可促使大健康产业向数字化转型。中国人工智能和3D打印市场的高速增长,将驱使中国骨科器械市场进一步扩大。骨科器械技术性主要体现在产品设计和加工工艺。针对产品设计,骨科器械厂商需要设计出大小、形状合适的植入物进入人体内,并且需要根据亚洲人特有体型特征和骨骼结构对植入物做出适当调整。针对加工工艺,骨科器械厂商在生产过程中多涉及到机械加工、激光打标、表层处理等,需要有精确度较高的设备仪器。以上皆可使用人工智能和3D技术实现。

白皮书认为,人工智能、3D打印等技术的发展可帮助提高骨科手术机器人、计算机导航定位系统等应用的精确度和安全性。过去的中国人工智能市场规模以高速增长,预计未来复合年均增长率仍将维持在44.0%高位增长速度,远超全球同期增速。而位居全球第二的中国3D打印市场未来也将有更多机会被应用于骨科器械市场,助力中国骨科器械市场规模的进一步扩大。