挖掘大健康循环产业链的内涵特点,以环渤海地区、长三角地区、粤港澳地区、川渝地区重点城市群为切入点,分析我国大健康产业的发展布局及特征,并提出优化建议:根据产业布局特征与发展趋势进行梯度开发与转移,健康产业布局调整的重点在于实现产业发展与资源禀赋特征的结合,准确把握产业均衡化与区域差异化发展的关系。

在庞大的人口总量、日趋严重的人口老龄化、不断提升的自我保健意识等社会因素影响下,我国大健康产业进入了高速发展阶段。随着“十三五”规划的完成,“健康中国”作为国家战略已经启动实施,宏伟蓝图已经打开,为实现“两个一百年”奋斗目标、实现中华民族伟大复兴奠定了坚实的健康基础。在此背景下,推进大健康产业的科学布局、实现健康产业的稳步发展将是新时代中国的重大议题。

01.大健康产业体系概念与特点

近年来,越来越多的学者和各界人士从多种视角对大健康产业进行研究,阐述了大健康产业的内涵与外延。

(1)按三次产业的标准,将大健康产业分为健康农业、健康工业、健康服务业。其中,健康农业包括健康农产品、中药材种植;健康工业包括生物制药、健康器械、保健品等;健康服务业包括医疗服务、健康管理、养老产业等。

(2)从产业链的角度,认为大健康产业是提供维持健康、疾病治疗、医疗修复与健康促进等涵盖人类全生命周期健康产品与服务的完整产业链。

(3)从产品属性的角度,将大健康产业分为市场机制发挥主导作用的健康产业、以公共服务为导向的健康事业。

(4)从产品和服务供给侧出发,将大健康产业分为医疗相关产业和健康相关产业,还可划分为基础核心产业和边缘性产业。其中基础核心产业包括保健品、健康药品、医疗器械、医疗卫生等在内的与人类健康直接或间接相关的健康产业;边缘性产业是为促进基础产业更好发挥作用而存在的,包含科研技术服务、环境管理、流通运输等。虽然大健康产业的相关研究成果很多,但对大健康产业的概念、基本理论等,目前尚未形成权威而系统的理论框架,产业边界还较为模糊,其概念和内涵还需进一步探索与明晰。

基于上述分析,本文从循环经济的视角构建大健康产业体系,通过梳理《健康产业统计分类(2019)》,结合市场活动实际,围绕健康消费链延伸健康供应链,以消费连接供需,从要素投入、生产制造、产品服务、消费促进等环节构建大健康循环产业链(见图1)。各环节密切相关、环环相扣。促使整个大健康产业循环的动力,则来源于外部的市场需求、政策支持,以及内部科技创新的推动及适应企业转型升级的需要,且与政策、人才、资金、环境资源、科技创新等支撑要素密切相关。此外,随着居民健康观念的变化以及科技创新影响下新业态、新应用、新场景的不断衍生,大健康循环产业链的概念和外延不断向产品服务与消费促进领域延伸和拓展,这与三次产业结构向“321”方向调整的趋势是一致的。

02.我国大健康产业发展布局

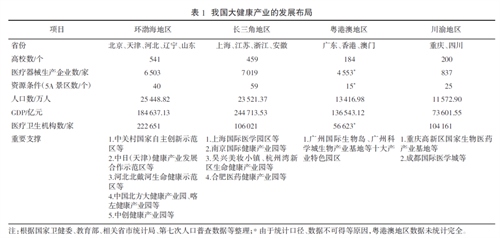

2000年我国成立第一批健康管理企业以来,经过20多年的发展,目前已经形成了大健康产业五大基本产业群体:以医疗服务机构为主体的医疗产业,以药品、医疗器械、医疗耗材产销为主体的医药产业,以保健食品、健康产品产销为主体的保健品产业,以健康检测、咨询服务、调理康复和健康促进为主体的健康管理服务产业,以养老市场为主体的健康养老产业。从产业发展的空间过程来看,大健康产业特别是生产制造领域相关的产业,先是集中在少数条件较好的城市,呈点状分布,形成区域性城市经济增长极。随着城市群、都市圈战略规划的实施,健康产业发展区域与范围逐渐扩大,促进商品、资金、技术、信息等在区域内流动,城市间的健康产业逐渐连接,组成有机整体,在更大范围内调动更多生产要素优化组合,促进区域协同发展,逐渐形成了大健康产业的重点城市群(见表1)。

2.1环渤海地区

环渤海地区以北京为中心,积极辐射带动辽宁、天津、河北、山东等地发展,已逐渐成为与世界160多个国家和地区贸易往来的通道,国民生产总值约占全国的20%。环渤海地区聚集了大量的科研人才、企业、高校院所、医疗机构等社会资源,2020年拥有高等院校541所(占全国的19.75%),远超“珠三角”“长三角”经济圈的高校数量;拥有医疗机构222651个(占全国的21.7%),资源聚集优势显著。基于这种区域优势,环渤海地区侧重于发展医疗卫生、技术研发、成果转化等科研技术服务、医疗器械的加工制造、智慧健康服务等重点产业。其中,京津冀地区健康产业联系更为紧密,而辽宁的医药健康产业侧重于从生产制造、中药材等领域切入;山东基于地理位置、自然资源优势与产业基础优势,除了重点发展医药、医疗器械等产业外,还积极探索发展医养健康等新兴产业。

2.2长三角地区

2020年,长三角地区生产总值24.47万亿元,以不到4%的国土面积,创造出我国近1/4的经济总量、1/3的进出口总额,经济基础较好。随着航运体系、机场群体系的建立,长三角地区的交通枢纽位置优势更加突出。

以上海为代表的城市群,依托资源优势以及独特的地理优势,整合了全球资源,集中了丰富的科研资源、人才资源、国际化的企业与医疗机构、先进的产业技术等,带动了医疗卫生、生物医药、高端医疗服务、医疗器械等重点产业的发展。比如,上海打造了新虹桥国际医学中心、上海国际医学园区等多个高端医疗服务园;苏州高新区医疗器械产业园打通了产学研用一体化平台,形成了完整的产业链。同时,基于区域差异的产业基础,长三角地区发展区域特色产业,如上海打造美丽健康特色产业集群,江苏探索发展医养结合产业。

2.3粤港澳地区

粤港澳地区港口交通发达,对外贸易与交流频繁,资本市场活跃,人才高度聚集,社会资源极其丰富,承接了国际制造业的转移。以医疗器械生产制造为例,广东的医疗器械生产企业是川渝地区的5倍、环渤海地区的70%。此外,健康医疗、科技创新、健康服务业、医药与健康产品流通等产业也是粤港澳地区的发展重点。

2.4川渝地区

川渝地区位于中国西南部,是西部经济最发达的地区,人口基数大(据第七次人口普查数据,川渝地区人口11572.9万人,占全国总人口的8%),劳动力资源丰富,基础设施快速发展,土地资源丰富且价格相对较低,地形地貌特征迥异,历史悠久,文化资源与自然资源丰富,特别是四川的中药资源,资源禀赋优势推动了中药材、医疗医养、养生旅游、智慧养老、加工生产等产业的发展。

我国大健康产业的布局特征

3.1梯度开发与转移

由于经济技术发展不平衡,我国重点规划的城市群客观上存在经济技术发展水平的差异,即经济技术梯度。从健康产业的空间发展规律来看,健康产业是从高梯度地区向低梯度地区推移的。首先在环渤海、长三角、粤港澳等经济活跃的区域落地,再逐渐向其他区域拓展,形成了以川渝为代表的中西部地区承接东部沿海城市产业转移的格局,这与我国2010年以来实施的中西部地区承接产业转移的思路是一致的。

此外,重点城市群产业基础差异大,但核心健康产业都不突出。以北京为核心的环渤海地区科研实力强、科技转化能力突出;长三角地区的产业优势在于全球化资源整合能力强;粤港澳地区的优势集中于先进制造;而川渝地区则以中医药为主的特色医疗和健康旅游优势突出。

在此背景下,存在产业发展同质化、特色和专业程度不够的问题。如我国生物医药市场规模从2019年的3700多亿元增长到2020年的近4000亿元,市场规模大,发展潜力好,各项健康产业均有涉及,导致区域间的产业发展差距大。同为直辖市的北京和重庆,北京市生物医药产业规模在2020年已达1800亿元,而重庆市规划于2022年实现生物医药产业规模1300亿元的目标。

3.2发展不均衡

一方面,重点城市群内部,中心城市集聚效应更强。如川渝地区主要以成都和重庆中心城区为“双核”,集聚效应明显,2020年“双核”人口数占川渝地区人口总数的27.03%,经济总量占37.3%,授权的发明专利数占70%以上,呈现出创新要素集聚、产业发展潜力巨大的特征。尽管如此,对比环渤海、长三角、粤港澳地区的中心城市,川渝地区中心城区仍存在较大差距,经济总量不到北京、上海等地的一半。另一方面,从各地重点区域对大健康产业的布局来看,都侧重于市场规模大、增长速度快、发展前景好的产业,集中于生物制药、医疗器械、医疗卫生等,而生物农业、健康旅游、健康保险等产业布局较少,导致产业链发展不均衡,部分区域甚至出现缺链、断链等情况。

3.3智力密集型产业多集中于

社会资源集聚的地区

以生物制药、医疗器械、高端健康服务等为主的智力密集型产业,多集中于环渤海、长三角、粤港澳等资本活跃、科研资源丰富、医疗机构聚集的发达地区,而中西部最发达的川渝地区,2020年发明专利授权数为21824项,仅为广东的1/3,医疗器械企业数仅857家,占全国的3.37%,不到广东的1/5,约为环渤海地区、长三角地区的1/8。从A股96家医疗器械企业分布来看,2021年上半年销售收入前十的企业占整个A股市场近1/2,其中环渤海地区5家、粤港澳地区3家、长三角地区2家。这在一定程度上表明,社会资源的聚集程度,作为区域参与国际竞争的优势所在,已成为国内外大健康企业全球化与大健康产业培育发展的重要影响因素。显然,以环渤海、长三角、珠三角为代表的沿海地区才是有条件的高梯度地区,能够承接和培育智力密集型健康产业。

3.4以川渝地区为代表的中西部地区

健康产业特色化趋势明显

以环渤海、长三角、粤港澳为代表的东部发达地区,具有人才、资本、地理位置等资源优势,构筑了较为稳固和强大的健康产业基础,其他地区要想抢占一席之地,就要坚持差异化、特色化、区域化产业发展,不能走“千篇一律”的老路。中西部地区依托丰富的中药材资源,特别是四川和云南地区,振兴中医药、发展中药大健康产业,或将成为差异化、区域化、特色化培育健康产业的“小切口”,进而带动区域内包括医疗医养、健康养生等在内的其他健康产业,形成产业爆发点。四川作为中西部健康产业发展程度较高的地区,以发展可持续、多元化、特色化的中药材产区经济为抓手,通过中药材种植进而带动中药工业、健康衍生品生产制造业等在内的其他健康产业发展。

04.思考与建议

当前,我国正处于疫情防控常态化阶段,恢复经济社会发展、加快产业转型升级、推动经济高质量发展的关键时期,健康产业作为康德拉捷夫长波周期的主导产业,已逐渐成为改善地区消费、投资、进出口以及产业结构的重要抓手。加快健康产业结构布局调整,促进地区经济发展方式转变,提升产业链、价值链,是保障经济稳定在“中高速”增长的客观要求。本文从循环经济的角度,剖析大健康产业内涵,研究我国大健康产业的空间布局与特征,为深化产业政策指导、优化区域产业布局调整、促进产业转移与转型升级提供参考。

(1)培育发展大健康产业要根据产业布局特征与发展趋势进行梯度开发与转移,顺应产业结构优化的空间格局演变趋势,东部沿海发达地区要以京津冀一体化、长三角一体化、粤港澳大湾区建设为契机,扩大对外辐射范围,发展外向型经济,积极承接国际优质的健康产业转移与投资,提升健康产业发展空间。中西部非沿海地区则要提升对外开放水平,梯度化承接东部沿海和国际健康产业转移,增强地区产业发展活力,进而促进梯度化产业发展模式形成。

(2)大健康产业布局调整与优化的重点在于实现产业发展与资源禀赋特征的结合,因此要充分了解地区所处的经济阶段与资源聚集情况,循序渐进地承接并发展符合当地实际、顺

(3)大健康产业布局调整要准确把握产业均衡化与区域差异化发展的关系,既要注重生产制造、产品服务环节的相关产业,也要均衡发展要素投入与消费促进领域的产业,优化健康循环产业链。同时,充分考虑地区资源条件,坚持区域错位发展。